Plazo fijo, fondo de inversión o ETF en el extranjero: dónde rinde más realmente $1.000 desde Ecuador (con números, no promesas)

- Plazo fijo, fondo de inversión o ETF en el extranjero: dónde rinde más realmente $1.000 desde Ecuador (con números, no promesas)

- La regla básica antes de comparar nada

- Opción 1 — Plazo fijo en banco o cooperativa

- Opción 2 — Fondo de inversión local

- Opción 3 — ETF en el extranjero vía bróker internacional

- La comparación final, lado a lado

- Entonces, ¿cuál te conviene?

- Una advertencia que no puedes saltarte

- Próximos pasos

Si tienes $1.000 ahorrados y quieres que ese dinero te genere algo más que la cuenta de ahorros que paga 0,3% anual, seguro ya escuchaste tres respuestas distintas en la última semana.

Tu primo te dijo que metas todo en una póliza de cooperativa. Un compañero del trabajo te habló del S&P 500. Y un video de TikTok te juró que con $50 al mes y un bróker internacional te jubilas en 15 años.

Tres caminos, tres mundos distintos. Y casi nadie te muestra los números completos: ni las comisiones reales, ni los impuestos que te van a retener, ni cuánto te queda al final.

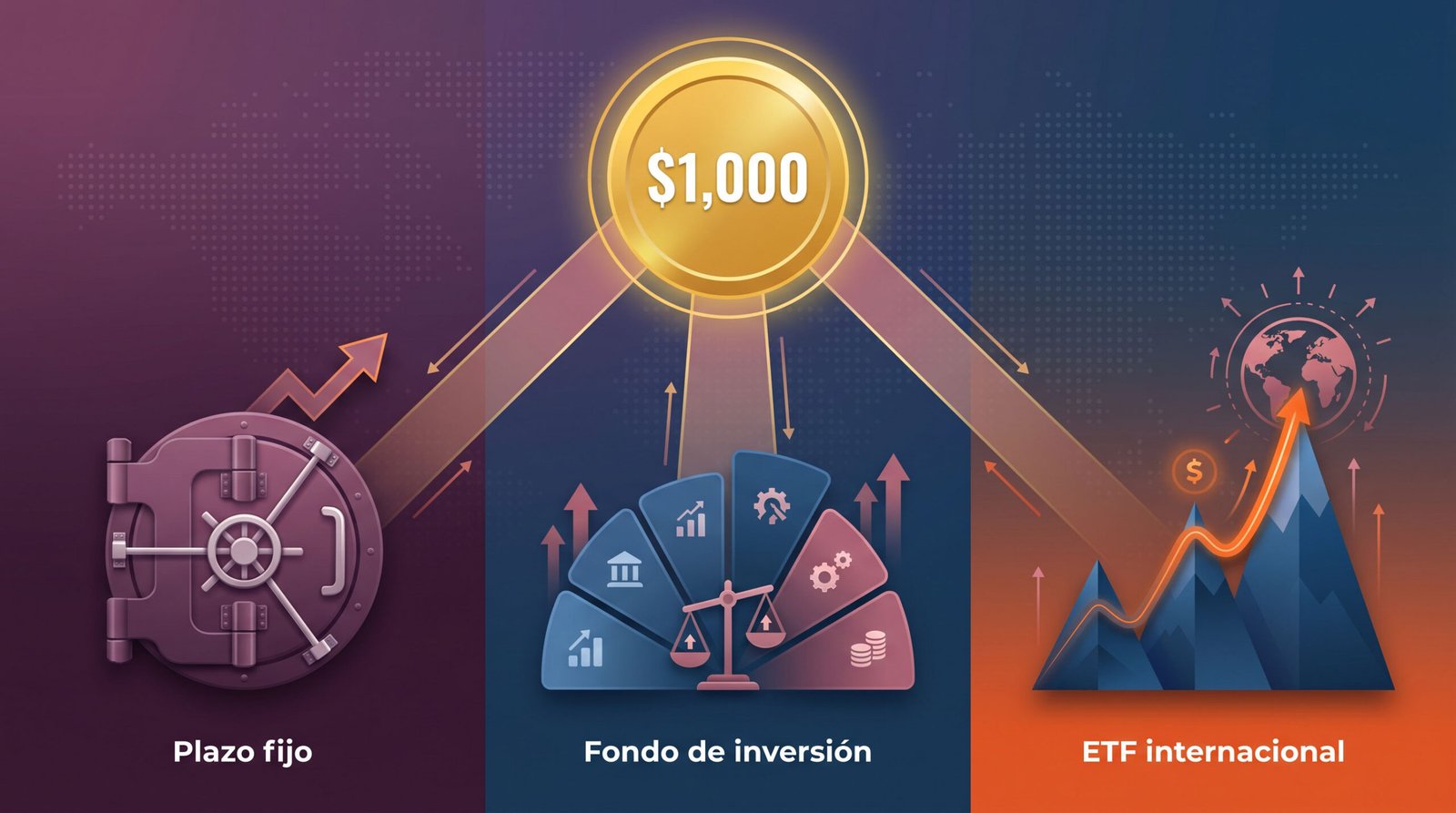

Eso es exactamente lo que vamos a hacer en este artículo. Vas a ver, lado a lado, cuánto rinde realmente $1.000 en cada una de las tres opciones más comunes para un ecuatoriano en 2026:

- Plazo fijo en banco o cooperativa

- Fondo de inversión local

- ETF en el extranjero (vía bróker internacional)

Sin promesas vacías. Solo datos verificables de fuentes oficiales — Banco Central del Ecuador, SRI, COSEDE — más mi experiencia analizando estrategias cuantitativas desde hace varios años.

Aviso importante: este contenido es educativo, no es asesoría financiera. Cada persona es responsable de sus decisiones de inversión, y los rendimientos pasados no garantizan rendimientos futuros. Si tienes dudas sobre tu caso específico, conversa con un asesor certificado.

La regla básica antes de comparar nada

Antes de meter un solo dólar en cualquier producto financiero, hay tres preguntas que decidirán qué camino te conviene:

1. ¿Cuánto tiempo puedes dejar quieto ese dinero?

Si lo necesitas en 3 meses, ningún ETF tiene sentido. Si puedes olvidarte de él por 5 años, el plazo fijo te está costando plata.

2. ¿Cuánta volatilidad soportas sin entrar en pánico?

El plazo fijo no se mueve. Un ETF puede caer 20% en un mes y recuperarse en seis meses. Saberlo en frío es muy distinto a vivirlo con tu dinero adentro.

3. ¿Tienes un fondo de emergencia primero?

Antes de invertir, necesitas de 3 a 6 meses de gastos en una cuenta líquida. Si no tienes esto, lo demás es trampa: ante la primera urgencia, vas a liquidar tu inversión en el peor momento.

Si las tres respuestas están claras, sigamos.

Opción 1 — Plazo fijo en banco o cooperativa

Qué es exactamente

Le prestas tu dinero a una institución financiera por un plazo definido (30, 90, 180, 360 días). Ellos te pagan una tasa de interés fija que conoces desde el día uno. Es el producto más sencillo y más viejo del mercado.

En Ecuador funciona en dos universos paralelos:

- Bancos privados: más seguros en percepción, regulados por la Superintendencia de Bancos, con cobertura COSEDE de hasta $32.000 por depositante.

- Cooperativas de ahorro y crédito: pagan más, pero la cobertura COSEDE depende del segmento de la cooperativa — en las más pequeñas baja a $1.000 por depositante.

Los números reales en 2026

Según el Banco Central del Ecuador (marzo 2026), la tasa promedio que pagan bancos y cooperativas por depósitos a plazo fijo es 5,54% anual.

Pero el promedio esconde diferencias importantes:

| Tipo de institución | Tasa promedio anual | Cobertura COSEDE |

|---|---|---|

| Bancos privados | ~5,01% | hasta $32.000 |

| Cooperativas (segmento 1 y 2) | ~6,92% | 32.000/1.000 |

| Cooperativas grandes (mejores tasas) | hasta ~9% en plazos largos | variable |

Lo que casi nadie te cuenta: la retención del SRI

Desde marzo de 2026, el SRI subió la retención del Impuesto a la Renta sobre rendimientos financieros del 2% al 3%, y aplica a depósitos a plazo menores a 180 días.

Si inviertes a 180 días o más, estás exonerado de esa retención. Por eso los plazos largos te dejan más dinero en el bolsillo, además de pagarte mejor tasa.

Cuánto te queda con $1.000

Vamos al cálculo concreto. Pongamos $1.000 a 360 días en tres escenarios distintos:

| Escenario | Tasa anual | Rendimiento bruto | Retención SRI | Rendimiento neto |

|---|---|---|---|---|

| Banco privado conservador | 5,00% | $50,00 | $0 (exonerado a 360 días) | $50,00 |

| Cooperativa promedio | 6,92% | $69,20 | $0 (exonerado a 360 días) | $69,20 |

| Cooperativa con mejor tasa | 9,00% | $90,00 | $0 (exonerado a 360 días) | $90,00 |

Ventajas y desventajas honestas

A favor:

- Riesgo bajísimo si la institución está cubierta por COSEDE y tú respetas los topes.

- Predecible: sabes exactamente cuánto vas a recibir.

- Trámite sencillo, sin necesidad de salir del Ecuador.

- No pagas ISD ni comisiones de envío.

En contra:

- Tu dinero pierde poder adquisitivo si la inflación de los productos que consumes sube más que la tasa que te pagan.

- En cooperativas pequeñas, la cobertura de $1.000 es básicamente nula como protección real.

- Liquidez limitada: si rompes el plazo antes, pierdes parte del rendimiento.

- La tasa promedio venía cayendo desde 2024 y se estabilizó en niveles más bajos para 2026.

Opción 2 — Fondo de inversión local

Qué es exactamente

Un fondo de inversión es un vehículo donde muchos ahorristas ponen plata juntos, y un administrador profesional la invierte en una mezcla de instrumentos: papeles comerciales de empresas ecuatorianas, obligaciones, depósitos, y a veces algo de acciones locales.

Tú compras “cuotas” del fondo. El valor de cada cuota sube según los rendimientos del portafolio.

Los números reales en 2026

Las administradoras de fondos en Ecuador ofrecen rendimientos anuales que generalmente oscilan entre 6% y 8%, según el perfil de riesgo del fondo. Algunos productos más agresivos llegan al 9-10%, pero con más volatilidad.

Lo importante: estos rendimientos son brutos. Hay que descontar la comisión de administración del fondo, que típicamente está entre 1% y 2,5% anual.

Cuánto te queda con $1.000

Asumamos un fondo conservador con rendimiento bruto del 7,5% anual y comisión de administración del 2%:

| Concepto | Valor |

|---|---|

| Capital inicial | $1.000 |

| Rendimiento bruto anual | $75 (7,5%) |

| Comisión administradora | -$20 (2%) |

| Rendimiento neto | $55 |

| Equivalente en tasa neta | 5,5% anual |

Ventajas y desventajas honestas

A favor:

- Diversificación automática: con $50 mensuales accedes a un portafolio que por tu cuenta no podrías armar.

- Manejo profesional: alguien dedicado a vigilar el portafolio.

- Liquidez generalmente mayor que un plazo fijo a 360 días.

- Punto de entrada bajo: muchos fondos arrancan desde $50 o $100 mensuales.

En contra:

- Las comisiones se comen una parte importante del rendimiento. Una comisión del 2% sobre un fondo que rinde 7% te deja efectivamente con 5%.

- El rendimiento no está garantizado: las cuotas pueden bajar si las inversiones del fondo tienen un mal trimestre.

- El universo de inversión es mayoritariamente Ecuador. Si la economía local se enfría, todos los fondos sienten el golpe a la vez.

- Menor transparencia: tú no decides en qué se invierte exactamente.

Opción 3 — ETF en el extranjero vía bróker internacional

Qué es exactamente

Un ETF (Exchange Traded Fund) es un fondo que cotiza en bolsa como si fuera una acción. El más famoso es el SPY, que replica al S&P 500 — es decir, te hace dueño de una pequeña porción de las 500 empresas más grandes de Estados Unidos al mismo tiempo.

Para acceder a esto desde Ecuador, necesitas abrir cuenta en un bróker internacional (XTB, Interactive Brokers, Hapi y otros operan con clientes ecuatorianos).

Los números reales en 2026

El S&P 500 ha rendido históricamente un promedio anual de aproximadamente 10% en los últimos 30 años, antes de inflación y antes de impuestos. Pero ese 10% es un promedio: hubo años de +30% y años de -37% (2008).

Eso significa dos cosas:

- A largo plazo (10+ años), un ETF de índice ha rendido más que cualquier plazo fijo o fondo local.

- A corto plazo, el camino es una montaña rusa.

Lo que casi nadie te cuenta: el ISD y las comisiones de envío

Aquí viene el punto que la mayoría de creadores de contenido financiero esconde, intencionalmente o no.

Para llevar tu dinero a un bróker internacional, generalmente tienes tres caminos:

Camino A — Transferencia bancaria internacional (la peor opción):

- Comisión banco emisor (Ecuador): $25 a $50, según institución

- Comisión banco intermediario: $20 a $40

- ISD: 5% del monto enviado

- Costo total para enviar $1.000: aproximadamente $95 a $130

Camino B — Tarjeta de crédito o débito (limitada por cupo exento):

- ISD: 5% sobre lo que excede el cupo exento anual

- Cupo exento 2026 (consumos con tarjeta en exterior): $5.188,26 al año

- Si estás dentro del cupo: pagas 0% de ISD por esa vía

- Comisión: variable según el bróker, generalmente 1-3%

Camino C — Métodos de fondeo locales del bróker (la mejor opción si está disponible):

- Algunos brókers como XTB permiten fondear con apps de bancos locales (Pichincha, Guayaquil), procesando el pago localmente

- Esto puede evitar ISD y comisiones internacionales en la práctica

- No todos los brókers lo ofrecen y las condiciones cambian: hay que verificar al momento de abrir la cuenta

Cuánto te queda con $1.000

Asumamos un escenario realista — Camino A, transferencia bancaria internacional — con un rendimiento promedio del 10% anual del ETF en el primer año:

| Concepto | Valor |

|---|---|

| Capital inicial | $1.000 |

| Comisión banco emisor + receptor | -$70 |

| ISD (5%) | -$50 |

| Capital efectivo invertido | $880 |

| Rendimiento al 10% anual sobre $880 | $88 |

| Saldo después de 1 año | $968 |

Sí, leíste bien. En el primer año, asumiendo un rendimiento muy bueno del 10%, terminas con menos dinero del que pusiste porque las comisiones de entrada se comieron el rendimiento.

Ahora repitamos el cálculo para 5 años, sin nuevas transferencias y reinvirtiendo dividendos:

| Año | Saldo |

|---|---|

| Inicial efectivo | $880 |

| Año 1 (10%) | $968 |

| Año 3 (10% compuesto) | $1.171 |

| Año 5 (10% compuesto) | $1.417 |

| Rendimiento neto sobre los $1.000 originales | +41,7% en 5 años |

Si en cambió fondeas vía Camino C (sin ISD ni comisiones grandes):

| Año | Saldo |

|---|---|

| Inicial efectivo | $1.000 |

| Año 1 (10%) | $1.100 |

| Año 3 (10% compuesto) | $1.331 |

| Año 5 (10% compuesto) | $1.611 |

| Rendimiento neto sobre los $1.000 originales | +61,1% en 5 años |

La diferencia entre fondear bien o mal son $194 dólares al cabo de 5 años, sobre $1.000. Esto es lo que casi nadie calcula.

Ventajas y desventajas honestas

A favor:

- Históricamente, el mejor rendimiento a largo plazo de las tres opciones.

- Diversificación global: dejas de depender solo de Ecuador.

- Acceso a economías de escala que ningún fondo local puede ofrecer.

- Si reinviertes dividendos, el interés compuesto trabaja a tu favor.

En contra:

- El camino de entrada está lleno de comisiones e impuestos que erosionan el capital inicial.

- Volatilidad real: vas a ver tu cuenta caer 15-20% en algún momento. Garantizado.

- Implicaciones tributarias en Ecuador: declarar correctamente activos en el exterior es responsabilidad tuya.

- Curva de aprendizaje: necesitas entender qué estás comprando, no solo seguir a alguien que lo recomienda.

- Riesgo cambiario nulo (porque Ecuador está dolarizado), pero riesgo de mercado total.

La comparación final, lado a lado

| Criterio | Plazo fijo cooperativa | Fondo de inversión local | ETF internacional |

|---|---|---|---|

| Rendimiento neto típico año 1 ($1.000) | 50a90 | ~$55 | –32a+100 |

| Rendimiento neto típico 5 años | 250a450 | ~$275 | 400a600 |

| Volatilidad | Casi nula | Baja a media | Alta |

| Liquidez | Baja (atado al plazo) | Media | Alta |

| Barrera de entrada | $100 | 50–100 | 100–300 efectivo |

| Costo de entrada | 0% | 0% | hasta 13% (vía bancaria) |

| Conocimiento requerido | Mínimo | Bajo | Medio a alto |

| Diversificación geográfica | Solo Ecuador | Mayormente Ecuador | Global |

Entonces, ¿cuál te conviene?

La respuesta honesta es que no hay una respuesta única. Depende de tu horizonte, tu capital y tu estómago para la volatilidad. Pero sí hay una estructura que tiene sentido para la mayoría de ecuatorianos que recién empiezan:

Si tienes menos de $1.000: empieza con un fondo de inversión local o un plazo fijo en cooperativa grande. La razón es simple: las comisiones de entrada al exterior se comen un porcentaje demasiado grande de un capital pequeño. Mientras tanto, aprende.

Si tienesentre $1.000 y $5.000 y horizonte de 5+ años: una combinación 60/40 puede tener sentido — 60% en plazo fijo o fondo local para estabilidad, 40% en ETF internacional vía un método de fondeo eficiente. Acá el ETF empieza a tener números interesantes si elegís bien la vía de entrada.

Si tienes más de $5.000 y un horizonte de 10+ años: el peso del ETF internacional puede subir a 70-80%, dejando una porción menor en instrumentos locales como reserva de liquidez y cobertura ante eventos puntuales.

Lo que sí no tiene sentido casi nunca:

- Tener todo en una cooperativa pequeña con cobertura COSEDE de $1.000.

- Mandar $200 al exterior por transferencia bancaria internacional (el costo de entrada se come 2 o 3 años de rendimiento).

- Meter todo en cripto porque “alguien en TikTok lo dijo”.

- Dejar $5.000 en cuenta de ahorros que te paga 0,3% mientras la inflación los erosiona en silencio.

Una advertencia que no puedes saltarte

La Superintendencia de Bancos del Ecuador identificó 55 entidades no autorizadas para captar dinero del público en lo que va de 2025. Son plataformas que prometen retornos altísimos, generalmente entre 3% y 5% mensual.

Recuerda la regla que muchos analistas locales repiten: si el mercado formal regulado paga máximo 9% anual, una oferta de 3% mensual equivale a 36% anual. Eso es 4 veces más de lo que cualquier institución legítima puede ofrecer. La probabilidad de que sea una estafa, especialmente en redes sociales, es altísima.

Antes de mover un dólar, verifica que la institución esté regulada por la Superintendencia de Bancos (para bancos), por la Superintendencia de Economía Popular y Solidaria (para cooperativas), o por el regulador correspondiente del país en el caso de brókers internacionales.

Próximos pasos

Si llegaste hasta aquí, ya estás haciendo algo que el 95% no hace: tomarte en serio el cálculo antes de mover el dinero.

Lo que sigue depende de tu situación concreta. Si quieres conversar sobre cómo armar tu primer portafolio según tu capital, edad y objetivos, agenda una asesoría gratuita conmigo. En 30 minutos podemos definir un punto de partida realista.

Y si te interesa una formación más estructurada para construir patrimonio paso a paso, el Método Sisa Yachay abre cupos fundadores este mes a $30 mensuales. Es la versión guiada de lo que vimos hoy: un sistema completo para que pases de “tengo $1.000 y no sé qué hacer” a tener un plan de inversión claro y sostenible.

Funded Francisco — Analista financiero · Trader algorítmico · Contenido educativo, no asesoría. Toda inversión conlleva riesgo de pérdida del capital.